Es ist genau drei Monate her, da erlebte China das größte IPO-Spektakel der jüngeren Geschichte! Die Rede ist vom Börsengang der Video-App Kuaishou, die in Hongkong einen beispiellosen Ansturm auf die Aktien des Unternehmens verzeichnet hatte.

Die zu HKD 115 angebotenen Papiere explodierten am ersten Handelstag um 195 Prozent auf HKD 338, womit das Unternehmen auf einen Schlag teurer war als SAP, das wertvollste Unternehmen Deutschlands. Mehr als 1,4 Millionen Privatanleger hatten Kuaishou-Aktien im Gesamtwert von USD 165 Milliarden gezeichnet. Und der Hype setzte sich an den Folgetagen weiter fort: Der Titel kletterte weiter und erreichte ein Hoch von HKD 420. Damit war aber das Ende der Fahnenstange erreicht: Die Kuaishou-Aktie legte den Rückwärtsgang ein und markierte im Berichtszeitraum mit HKD 220 ein neues Allzeittief.

Bietet sich auf diesem Level eine spannende Einstiegschance?

Wenn ein Börsengigant mit dreistelligem Milliardenwert eine solche Achterbahnfahrt verzeichnet, lohnt sich auf jeden Fall ein genauerer Blick auf die Situation. Schließlich kam der Hype im Zuge des IPOs nicht von ungefähr. Und in der Tat: Kuaishou ist kein Geringerer als der größte Konkurrent der Videoplattform Douyin, die bei uns unter dem Namen Tik Tok bekannt ist!

Die Gesellschaft wurde im März 2011 unter dem Namen GIF Kuaishou gegründet. Wie der Name schon andeutet, war die App ursprünglich zum Teilen von GIFs gedacht. Im November 2012 wurde sie in eine Videoplattform umgewandelt. Damit war Kuaishou bereits vier Jahre vor Tik Tok auf dem Markt.

Laut eigenen Angaben verzeichnet die Video-App rund 300 Millionen täglich aktive Nutzer und bewegt sich damit in ähnlichen Sphären wie Twitter oder Snapchat. Ähnlich wie bei Tik Tok können Kuaishou-User kurze Videos posten oder Livestreams erstellen. Den größten Umsatz generiert das Unternehmen mit In-App-Käufen.

Zuschauer können Influencern so zum Beispiel digitale Geschenke machen. Diese reichen von einer animierten Blume für umgerechnet ein paar Cent bis hin zu virtuellen Geschenken im Wert von mehreren Hundert Euro. Die dabei erzielten Umsätze teilen sich Kuaishou und der Video-Anbieter etwa zur Hälfte. Für die Gesellschaft ein Bomben-Geschäft:

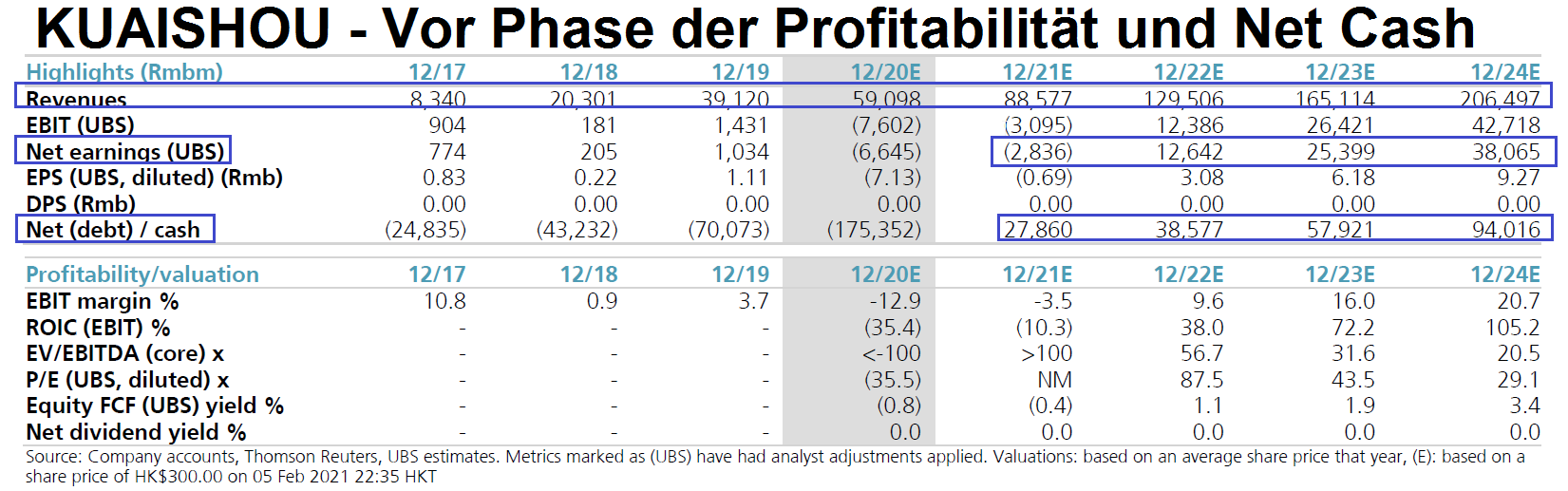

Seit der Unternehmensgründung vor zehn Jahren verzeichnet Kuaishou ein spektakuläres Wachstum!

Setzte das Unternehmen vor vier Jahren noch RMB 8 Milliarden um, werden es im laufenden Jahr RMB 88,5 Milliarden sein. 1.000 Prozent Umsatz in 48 Monaten will etwas heißen. Allein im vergangenen Jahr sprang der Umsatz um 50,2 Prozent auf RMB 58,8 Milliarden, die durchschnittliche tägliche Verweildauer der User legte um weitere 18 Prozent auf nunmehr 90 Minuten zu.

Was aber am wichtigsten ist: Es zeigen sich erste Früchte der Diversifikation. Nachdem man zunehmend auf Werbung setzt, sind die Werbeeinnahmen im vergangenen Jahr um 170 Prozent explodiert, die Umsätze im neuen Geschäftsbereich eCommerce haben sich gar verachtfacht und stehen immerhin schon für 9 Prozent des Gesamtumsatzes. Tatsächlich ist das Unternehmen noch am Anfang, seine gewaltige Reichweite zu monetarisieren.

Hat man bislang vor allem in Wachstum investiert, sollen nun die Früchte geerntet werden. Nach einem nochmaligen Verlust für das laufende Jahr erwarten Analysten im kommenden Jahr einen Gewinn von RMB 14 Milliarden, der sich in den beiden Folgejahren auf RMB 47 Milliarden mehr als verdreifachen soll.

Was sagen die Analysten?

»We think the recent sell-off in high-growth stocks like Kuaishou provides a unique entry point for investors«,

schreibt Nomura und sieht damit den perfekten Einstiegszeitpunkt für gekommen! Dabei gibt sich das japanische Brokerhaus mit seinem Kursziel von HKD 333 noch konservativ.

»We retain Kuaishou as our top pick in online media sector«,

schwärmt beispielsweise die UBS und billigt dem Marktschwergewicht ein Kursziel von HKD 432 vor – im Basisszenario übrigens. Im Bull-Case sehen die Schweizer Potenzial bis HKD 511, was im Vergleich zum aktuellen Kurs von HKD 235 weit mehr als eine Verdoppelung wäre.

Überhaupt sind sich die Analysten überraschend einig

»Buy«,

sagt die HSBC Bank und ruft ein Price Target von HKD 400 aus.

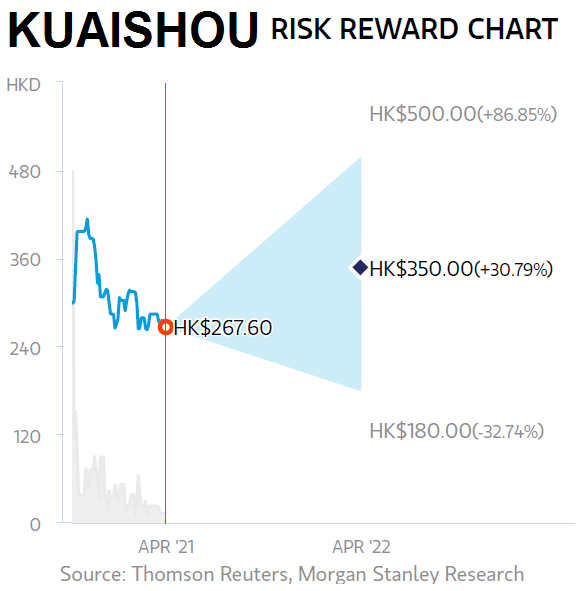

»Overweight«,

lautet das Urteil von Morgan Stanley mit Kursziel HKD 350 (upside HKD 500). Jefferies nennt in seiner aktuellen Kaufempfehlung ein Kursziel von HKD 395 (Upside Scenario HKD 474).

Und auch von regionalen Brokerhäusern wie Huatai Financial und CMB International gibt es ausschließlich Kaufempfehlungen mit Kurszielen bei HKD 342 respektive HKD 382. Klar ist jedenfalls: Nie gab es die Aktie dieses spannenden chinesischen Internetgiganten an der Börse günstiger zu kaufen als heute. Wir schlagen einen strategischen Einstieg mit nach unten gestaffelten Limits vor!

WKN A2QNAP | 23,50 € | Reuters 1024.HK

Wir wünschen Ihnen viel Erfolg beim Traden!

Nick Sokolow

Nick Sokolow

Chefredakteur

Disclaimer und Interessenskonflikte

Bei diesem Text handelt es sich um einen Artikel für Börseninformationsdienste der B-Inside International Media GmbH. Die in Auszügen oder vollständig dargestellten Analysen sind somit keinesfalls als Kaufempfehlung zu verstehen. Indirekte sowie direkte Regressinanspruchnahme und Gewährleistung muss trotz akkuratem Research und der Sorgfaltspflicht verbundener Prognostik kategorisch ausgeschlossen werden. Insbesondere gilt dies für Leser, die unsere Investmentanalysen in eigene Anlagedispositionen umsetzen. So stellen weder unsere Musterdepots noch unsere Einzelanalysen zu bestimmten Wertpapieren einen Aufruf zur individuellen oder allgemeinen Nachbildung, auch nicht stillschweigend, dar. Handelsanregungen oder Empfehlungen in diesem Newsletter stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder derivativen Finanzprodukten dar. Eine Haftung für mittelbare und unmittelbare Folgen der veröffentlichten Inhalte ist somit ausgeschlossen. Die Redaktion bezieht Informationen aus Quellen, die sie als vertrauenswürdig erachtet. Eine Gewähr hinsichtlich Qualität und Wahrheitsgehalt dieser Informationen muss dennoch ausgeschlossen werden. Dieser Newsletter darf keinesfalls als persönliche oder auch allgemeine Beratung aufgefasst werden, auch nicht stillschweigend, da wir mittels veröffentlichter Inhalte lediglich unsere subjektive Meinung reflektieren.

Der Verlag selbst, seine Mitarbeiter und/oder nahestehende Dritte können Positionen in den analysierten und an dieser Stelle vorgestellten Anlagen eingegangen sein. Es werden ausschließlich Long-Positionen eingegangen. Sind solche Eigenpositionen eingegangen worden, so profitiert der Verlag oder nahestehende Dritte von allfälligen Kurssteigerungen in diesen Titeln. Diese Positionen können jederzeit – also vor, während und nach der Veröffentlichung von Analysen – ohne vorherige Bekanntgabe verkauft werden, was unter Umständen einen belastenden Effekt für die Kursentwicklung bedeutet. Die vorgenannten Personen beabsichtigen, die eingegangenen Positionen bei steigenden Kursen glattzustellen. Das gilt auch, wenn die positive Kursentwicklung auf eine durch die Empfehlung hervorgerufene Nachfrage zurückzuführen ist. Bei allen Kurszielen, die in den veröffentlichten Aktienanalysen genannt werden, handelt es sich lediglich um Einzelmeinungen des Analysten, sodass Positionsglattstellungen von Eigenpositionen jederzeit auch vor Erreichen dieser Kursziele erfolgen können. Darüber hinaus gibt es eine Reihe weiterer Interessenkonflikte, die bei der B-Inside International Media GmbH im Zusammenhang mit der Erstellung und Veröffentlichung von Finanzanalysen auftreten können und die hiermit offengelegt werden:

- Die Finanzanalyse ist im Auftrag des analysierten Unternehmens entgeltlich erstellt worden.

- Die Finanzanalyse wurde dem analysierten Unternehmen vor Veröffentlichung vorgelegt und hinsichtlich berechtigter Einwände geändert.

- Die B-Inside International Media GmbH und/oder ein verbundenes Unternehmen halten Longpositionen an dem analysierten Unternehmen.

- Der Ersteller der Analyse und/oder an der Erstellung mitwirkende Personen/Unternehmen halten Longpositionen an dem analysierten Unternehmen.

- Die B-Inside International Media GmbH führt Aktien des analysierten Unternehmens in einem Echtgelddepot im Rahmen der BI Investmentclubs.

- Die B-Inside International Media GmbH und/oder nahestehende Personen sind am Platzierungserfolg dieser Wertpapiere beteiligt.

- Die Empfehlung erfolgt nach unserer Erkenntnis im Rahmen einer IR-/PR-Kampagne unter Einbeziehung weiterer Börseninformationsmedien

Verlag, Autor oder nahestehende Dritte halten Positionen in folgenden in diesem Brief genannten Aktien: –. Die Analysen folgender in dieser Veröffentlichung genannten Gesellschaften sind entgeltlich erstellt worden: –. Auf die damit verbundenen möglichen Interessenskonflikte wird ausdrücklich hingewiesen.

Leser, die aufgrund der von Börse Inside veröffentlichten Inhalte

Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf

eigene Gefahr. Die in diesem Artikel oder anderweitig damit im Zusammenhang

stehenden Informationen begründen somit keinerlei Haftungsobligo. Im Hinblick auf

Geschäfte mit Optionsscheinen weisen wir auf die besonders hohen Risiken hin. Der

Handel mit Optionsscheinen ist ein Börsentermingeschäft. Den erheblichen Chancen

stehen entsprechende Risiken bis hin zum Totalverlust gegenüber. Nur wer gem. § 53

Abs. 2 BörsenG die bei Banken und Sparkassen ausliegende Broschüre

„Basisinformationen über Börsentermingeschäfte“ und das Formular „Verlustrisiken bei

Börsentermingeschäften“ gelesen und verstanden hat, darf am Handel mit

Optionsscheinen teilnehmen. Dieser Newsletter erfüllt diese Aufklärungsfunktion

nicht. Wer aufgrund der Handelsanregungen in diesem Newsletter

Optionsscheingeschäfte tätigt, erklärt damit ausdrücklich, über die geforderte

Börsentermingeschäftsfähigkeit zu verfügen und sich somit aller Risiken bewusst zu

sein.

Ausdrücklich weisen wir auf die im Wertpapiergeschäft immer vorhandenen

erheblichen Risiken hin. Aktieninvestitionen sowie Optionsscheingeschäfte, der

Handel mit derivativen Finanzprodukten als auch Anlagen in Investmentfonds

beinhalten das Risiko enormer Wertverluste. Insbesondere gilt dies auch im

Zusammenhang mit dem börslichen und vorbörslichen Handel von Neuemissionen, bei

Auslandsaktien oder an ausländischen Börsen notierten Werten und bei Anlagen in

nicht börsennotierte Unternehmen, wie dies bei Venture Capital-Anlagen der Fall ist.

Ein Totalverlust des eingesetzten Kapitals kann dabei keineswegs ausgeschlossen

werden. Eigenverantwortliche Anlageentscheidungen im Wertpapiergeschäft darf der

Anleger nur bei eingehender Kenntnis der Materie in Erwägung ziehen, in jedem Falle

aber ist die Inanspruchnahme einer persönlichen Beratung der Haus- und/oder

Depotbank unbedingt zu empfehlen.

In diesem Artikel befinden sich u.a. im Rahmen von

Werbeanzeigen gelegentlich Hyperlinks zu anderen Seiten im Internet. Für alle diese

Links gilt: Die B-Inside International Media GmbH erklärt als Betreiberin dieses

Blogs ausdrücklich, keinerlei Einfluss auf die Gestaltung und die Inhalte der

verlinkten Seiten zu haben. Daher distanziert sich die B-Inside International Media

GmbH hiermit ausdrücklich von den Inhalten aller verlinkten Seiten und macht sich

deren Inhalte ausdrücklich nicht zu eigen. Diese Erklärung gilt für alle in den

Seiten vorhandenen Hyperlinks, ob angezeigt oder verborgen, und für alle Inhalte der

Seiten, zu denen diese Hyperlinks führen.

Die Erstellung von Studien,

Researchberichten und sämtlichen anderen Publikationen der B-Inside International

Media GmbH erfolgt unter Berücksichtigung des deutschen Rechts. In anderen

Rechtsordnungen kann die Verteilung durch Gesetz beschränkt sein und Personen, in

deren Besitz diese Studie gelangt, sollten sich über etwaige Beschränkungen

informieren und diese einhalten. Vor diesem Hintergrund distanziert sich die

B-Inside International Media GmbH, insbesondere von jeder Verbreitung in den USA und

Großbritannien. Hier dürfen die Publikationen ausschließlich institutionellen

Investoren bzw. Market Professionals zugänglich gemacht werden. Die

Veröffentlichungen sind nicht für Privatkunden bestimmt. Eine Verteilung an

Privatinvestoren bzw. Privatkunden ist nicht beabsichtigt und wird auch nicht mit

Wissen des Verlages vorgenommen.