Royalty-Unternehmen bieten eine spannende Möglichkeit, um mit überschaubarem Risiko im Rohstoff-Sektor zu investieren! Das Geschäftsmodell von Minengesellschaften kann recht einfach dargestellt werden. Hat man erst einmal ein Gebiet identifiziert, das reich an Rohstoffen wie etwa Gold oder Silber ist, muss ein Unternehmen diese Bodenschätze nur noch wirtschaftlich fördern und die gewonnenen Rohstoffe schließlich am Markt verkaufen.

In der Realität ist diese stark verkürzte Geschichte des Minenbusiness allerdings deutlich komplexer, kostenintensiv und mit allerlei Unwägbarkeiten behaftet. Davon können die Minengesellschaften gerade im zurückliegenden Dreivierteljahr ein Lied singen. Stark gestiegene Energiepreise drückten dabei ebenso auf die Margen der Produzenten wie die deutlich zurückgekommenen Rohstoffpreise. Bei derzeit geplanten oder gerade im Bau befindlichen Minen laufen aufgrund der hohen Inflation die Kosten zur Errichtung der Anlagen aus dem Ruder. Royalty-Gesellschaften kümmern sich um nichts davon und müssen sich weder mit Budgetüberschreitungen noch steigenden Arbeits- oder Energiekosten herumschlagen.

Diese Unternehmen betreiben keine Minen und fördern keine Rohstoffe, können dafür aber einen ganz entscheidenden Beitrag zum Erfolg des Rohstoffprojekts beisteuern: Cash. Im Gegenzug erhalten Royalty-Unternehmen einen Teil der künftigen Produktion, des Umsatzes oder Gewinns einer Mine.

Unser Top-Favorit in diesem lukrativen Sektor heißt Gold Royalty!

Seit das Unternehmen im vergangenen Jahr mit dem Ziel an die Börse gegangen ist, den Junior-Gold-Royalty-Sektor aufzurollen, konnte Gold Royalty bislang eine bemerkenswerte Entwicklung nehmen und eine ganze Reihe von Übernahmen abschließen – darunter Ely Gold Royalties, Abitibi Royalties oder Golden Valley Mines and Royalties. Inzwischen ist das Portfolio der Gesellschaft auf zuletzt mehr als 190 Royalties in verschiedenen Entwicklungsstufen angewachsen. Aushängeschild innerhalb des Depots ist eine Royalty auf die größte Goldmine Kanadas, Malartic. Deren Eigentümer Agnico Eagle und Yamana Gold arbeiten unter Hochdruck am Unter-Tage-Projekt Odyssey, das die Laufzeit der Malartic-Mine um Jahrzehnte verlängern kann und bei dem die Aufnahme der Goldproduktion für 2023 erwartet wird.

Anfang September meldete Gold Royalty die Übernahme eines Royalty-Portfolios in Nevada. Trotz des starken Newsflows und der spannenden Übernahmen, ist die Aktie nicht von den Marktturbulenzen und der schwachen Entwicklung der Goldminen in diesem Jahr verschont geblieben. Bei den Übernahmen hat das Unternehmen einen guten Teil des Kaufpreises in Aktien bezahlt, die die Verkäufer im aktuellen Marktumfeld zu Cash gemacht und den Kurs damit vorübergehend auf Talfahrt geschickt haben.

Damit bekommen Anleger die Aktie aktuell mit einem riesigen Rabatt: Zum Zeitpunkt des Börsengangs im März 2021 hatte die Gesellschaft zum Ausgabepreis von USD 5 noch 18 Millionen Einheiten bestehend aus einer Aktie und einem halben Warrant mit einem Ausübungspreis von USD 7,50 platziert und damit USD 90 Mio. eingesammelt.

Wenn Sie diese Aktie nun mit 50% Discount zum IPO-Kurs kaufen können, zu dem viele Börsenprofis einen großen Teil der USD 90 Mio. investiert haben, dann sollten Sie sich nicht zweimal bitten lassen, denn:

Gold Royalty steht gleich bei mehreren Investmenthäusern auf der Kaufliste, die bis zu 200% Kursgewinn erwarten!

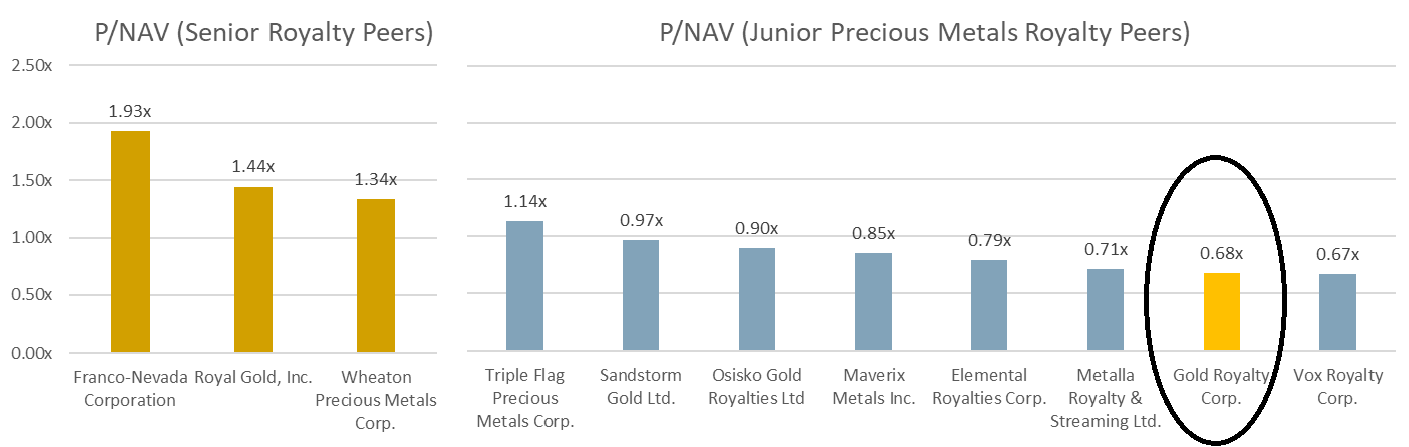

Tatsächlich ist das Unternehmen auf dem aktuellen Kursniveau viel zu günstig bewertet, wie der Blick auf den Peergroup-Vergleich zeigt: Während Gold Royalty nur mit dem 0.68-fachen Net Asset Value bewertet wird, bringt es der Sektor auf eine Bewertung mit dem 1,04-fachen NAV.

Royal Gold oder Wheaton Precious Metals werden dabei etwa doppelt so hoch wie Gold Royalty bewertet, während Branchenprimus Franco-Nevada gar fast die dreifache Bewertung zugebilligt bekommt. Die jüngste Übernahme der Nevada-Royalties haben verschiedene Researchhäuser zum Anlass genommen, ihre Kaufempfehlungen noch einmal zu bekräftigen. Während BMO Capital im Upside-Case ein Kursziel von USD 7 sieht, flaggen die Experten von Haywood Securities und H.C. Wainwright jeweils ein Kursziel von USD 8 aus.

Charttechnisch konnte die Aktie einen schönen Doppelboden ausbilden und ist zuletzt bereits deutlich angesprungen. Wir nehmen sofort eine Position ins Musterdepot!

WKN A2QPLC | 2,44 € | Reuters GROY

Wir wünschen Ihnen viel Erfolg beim Traden!

Michael Calivas

Michael Calivas

Chefredakteur

Disclaimer und Interessenskonflikte

Bei diesem Text handelt es sich um einen Artikel für Börseninformationsdienste der B-Inside International Media GmbH. Die in Auszügen oder vollständig dargestellten Analysen sind somit keinesfalls als Kaufempfehlung zu verstehen. Indirekte sowie direkte Regressinanspruchnahme und Gewährleistung muss trotz akkuratem Research und der Sorgfaltspflicht verbundener Prognostik kategorisch ausgeschlossen werden. Insbesondere gilt dies für Leser, die unsere Investmentanalysen in eigene Anlagedispositionen umsetzen. So stellen weder unsere Musterdepots noch unsere Einzelanalysen zu bestimmten Wertpapieren einen Aufruf zur individuellen oder allgemeinen Nachbildung, auch nicht stillschweigend, dar. Handelsanregungen oder Empfehlungen in diesem Newsletter stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder derivativen Finanzprodukten dar. Eine Haftung für mittelbare und unmittelbare Folgen der veröffentlichten Inhalte ist somit ausgeschlossen. Die Redaktion bezieht Informationen aus Quellen, die sie als vertrauenswürdig erachtet. Eine Gewähr hinsichtlich Qualität und Wahrheitsgehalt dieser Informationen muss dennoch ausgeschlossen werden. Dieser Newsletter darf keinesfalls als persönliche oder auch allgemeine Beratung aufgefasst werden, auch nicht stillschweigend, da wir mittels veröffentlichter Inhalte lediglich unsere subjektive Meinung reflektieren.

Der Verlag selbst, seine Mitarbeiter und/oder nahestehende Dritte können Positionen in den analysierten und an dieser Stelle vorgestellten Anlagen eingegangen sein. Es werden ausschließlich Long-Positionen eingegangen. Sind solche Eigenpositionen eingegangen worden, so profitiert der Verlag oder nahestehende Dritte von allfälligen Kurssteigerungen in diesen Titeln. Diese Positionen können jederzeit – also vor, während und nach der Veröffentlichung von Analysen – ohne vorherige Bekanntgabe verkauft werden, was unter Umständen einen belastenden Effekt für die Kursentwicklung bedeutet. Die vorgenannten Personen beabsichtigen, die eingegangenen Positionen bei steigenden Kursen glattzustellen. Das gilt auch, wenn die positive Kursentwicklung auf eine durch die Empfehlung hervorgerufene Nachfrage zurückzuführen ist. Bei allen Kurszielen, die in den veröffentlichten Aktienanalysen genannt werden, handelt es sich lediglich um Einzelmeinungen des Analysten, sodass Positionsglattstellungen von Eigenpositionen jederzeit auch vor Erreichen dieser Kursziele erfolgen können. Darüber hinaus gibt es eine Reihe weiterer Interessenkonflikte, die bei der B-Inside International Media GmbH im Zusammenhang mit der Erstellung und Veröffentlichung von Finanzanalysen auftreten können und die hiermit offengelegt werden:

- Die Finanzanalyse ist im Auftrag des analysierten Unternehmens entgeltlich erstellt worden.

- Die Finanzanalyse wurde dem analysierten Unternehmen vor Veröffentlichung vorgelegt und hinsichtlich berechtigter Einwände geändert.

- Die B-Inside International Media GmbH und/oder ein verbundenes Unternehmen halten Longpositionen an dem analysierten Unternehmen.

- Der Ersteller der Analyse und/oder an der Erstellung mitwirkende Personen/Unternehmen halten Longpositionen an dem analysierten Unternehmen.

- Die B-Inside International Media GmbH führt Aktien des analysierten Unternehmens in einem Echtgelddepot im Rahmen der BI Investmentclubs.

- Die B-Inside International Media GmbH und/oder nahestehende Personen sind am Platzierungserfolg dieser Wertpapiere beteiligt.

- Die Empfehlung erfolgt nach unserer Erkenntnis im Rahmen einer IR-/PR-Kampagne unter Einbeziehung weiterer Börseninformationsmedien

Verlag, Autor oder nahestehende Dritte halten Positionen in folgenden in diesem Brief genannten Aktien: –. Die Analysen folgender in dieser Veröffentlichung genannten Gesellschaften sind entgeltlich erstellt worden: Gold Royalty. Auf die damit verbundenen möglichen Interessenskonflikte wird ausdrücklich hingewiesen.

Leser, die aufgrund der von Börse Inside veröffentlichten Inhalte

Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf

eigene Gefahr. Die in diesem Artikel oder anderweitig damit im Zusammenhang

stehenden Informationen begründen somit keinerlei Haftungsobligo. Im Hinblick auf

Geschäfte mit Optionsscheinen weisen wir auf die besonders hohen Risiken hin. Der

Handel mit Optionsscheinen ist ein Börsentermingeschäft. Den erheblichen Chancen

stehen entsprechende Risiken bis hin zum Totalverlust gegenüber. Nur wer gem. § 53

Abs. 2 BörsenG die bei Banken und Sparkassen ausliegende Broschüre

„Basisinformationen über Börsentermingeschäfte“ und das Formular „Verlustrisiken bei

Börsentermingeschäften“ gelesen und verstanden hat, darf am Handel mit

Optionsscheinen teilnehmen. Dieser Newsletter erfüllt diese Aufklärungsfunktion

nicht. Wer aufgrund der Handelsanregungen in diesem Newsletter

Optionsscheingeschäfte tätigt, erklärt damit ausdrücklich, über die geforderte

Börsentermingeschäftsfähigkeit zu verfügen und sich somit aller Risiken bewusst zu

sein.

Ausdrücklich weisen wir auf die im Wertpapiergeschäft immer vorhandenen

erheblichen Risiken hin. Aktieninvestitionen sowie Optionsscheingeschäfte, der

Handel mit derivativen Finanzprodukten als auch Anlagen in Investmentfonds

beinhalten das Risiko enormer Wertverluste. Insbesondere gilt dies auch im

Zusammenhang mit dem börslichen und vorbörslichen Handel von Neuemissionen, bei

Auslandsaktien oder an ausländischen Börsen notierten Werten und bei Anlagen in

nicht börsennotierte Unternehmen, wie dies bei Venture Capital-Anlagen der Fall ist.

Ein Totalverlust des eingesetzten Kapitals kann dabei keineswegs ausgeschlossen

werden. Eigenverantwortliche Anlageentscheidungen im Wertpapiergeschäft darf der

Anleger nur bei eingehender Kenntnis der Materie in Erwägung ziehen, in jedem Falle

aber ist die Inanspruchnahme einer persönlichen Beratung der Haus- und/oder

Depotbank unbedingt zu empfehlen.

In diesem Artikel befinden sich u.a. im Rahmen von

Werbeanzeigen gelegentlich Hyperlinks zu anderen Seiten im Internet. Für alle diese

Links gilt: Die B-Inside International Media GmbH erklärt als Betreiberin dieses

Blogs ausdrücklich, keinerlei Einfluss auf die Gestaltung und die Inhalte der

verlinkten Seiten zu haben. Daher distanziert sich die B-Inside International Media

GmbH hiermit ausdrücklich von den Inhalten aller verlinkten Seiten und macht sich

deren Inhalte ausdrücklich nicht zu eigen. Diese Erklärung gilt für alle in den

Seiten vorhandenen Hyperlinks, ob angezeigt oder verborgen, und für alle Inhalte der

Seiten, zu denen diese Hyperlinks führen.

Die Erstellung von Studien,

Researchberichten und sämtlichen anderen Publikationen der B-Inside International

Media GmbH erfolgt unter Berücksichtigung des deutschen Rechts. In anderen

Rechtsordnungen kann die Verteilung durch Gesetz beschränkt sein und Personen, in

deren Besitz diese Studie gelangt, sollten sich über etwaige Beschränkungen

informieren und diese einhalten. Vor diesem Hintergrund distanziert sich die

B-Inside International Media GmbH, insbesondere von jeder Verbreitung in den USA und

Großbritannien. Hier dürfen die Publikationen ausschließlich institutionellen

Investoren bzw. Market Professionals zugänglich gemacht werden. Die

Veröffentlichungen sind nicht für Privatkunden bestimmt. Eine Verteilung an

Privatinvestoren bzw. Privatkunden ist nicht beabsichtigt und wird auch nicht mit

Wissen des Verlages vorgenommen.