Künstliche Intelligenz skaliert nicht in Features, sondern in Megawatt. Der neue Engpass ist nicht mehr nur Silizium, sondern Strom, Kühlung und Fläche – sprich: Rechenzentrums-Infrastruktur. Was lange als „Immobilien-Nische“ galt, wird zur eigenen Assetklasse, getrieben von Milliardenverträgen für GPU-Kapazitäten und Standorten, die 300–700 MW Ausbauoption in einem Schritt adressieren. Kapital fließt nicht episodisch, sondern als Strukturwelle – abgesichert durch Langfristmieten, Take-or-Pay-Modelle und Energieverträge.

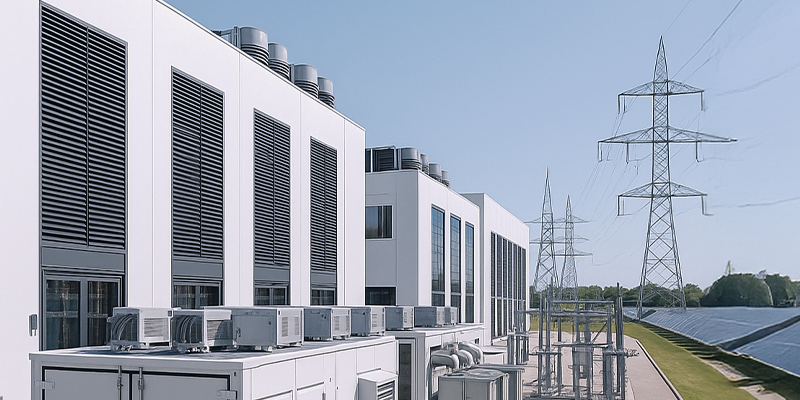

Vom Serverraum zur Versorgungsinfrastruktur

Hyperscaler und KI-Plattformen beschaffen heute nicht mehr nur Racks, sondern End-to-End-Kapazität: Grundstück, Netzanschluss, Transformatoren, Schaltanlagen, Kühlkreisläufe, Notstrom und die A-Klasse der Beschleuniger. Entscheidend ist nicht der einzelne Chip, sondern die Systemleistung pro Standort – gemessen in MW IT-Load und in der Fähigkeit, Cluster mit Tausenden GPUs niedrig-latenz zu verschalten.

Damit rücken Betreiber mit EPC-Fähigkeiten (Planung, Beschaffung, Bau) in den Mittelpunkt. Sie liefern modulare Halls (Shell-&-Core), skalierbare elektrische Pfade und Kühlinfrastruktur (Luft, indirekte Verdunstung, zunehmend Flüssig- und Direkt-Flüssigkühlung). KI-Workloads akzeptieren PUE-Werte knapp über 1,1 – sofern die Dichte stimmt. In dieser Liga sind Strom und Zeit die Währungen.

Power first: Ohne Megawatt kein Modell

Der Flaschenhals sitzt im Grid Interconnection Queue. Wer 300+ MW will, braucht vor allem:

-

gesicherten Netzanschluss (z. B. 230/400 kV),

-

redundante Einspeisepfade (N+1 bis 2N),

-

verbindliche Liefertermine für Trafos, Schaltanlagen, USV und Diesel/Gas-Gensets,

-

und Stromverträge, die Volatilität managen.

Die Praxis setzt auf einen Mix: langlaufende PPAs (Wind/Solar), Sleeved PPAs über Versorger, Financial Hedges am Strommarkt und Batteriespeicher (2–4 h) für Peak-Shaving. Rechenzentren werden zu Aktivmanagern im Energiesystem – Demand-Response, Blindleistungsmanagement und perspektivisch Abwärmenutzung für Fernwärmenetze erhöhen die gesellschaftliche Akzeptanz und verbessern die ESG-Bilanz.

Verträge, die bauen: Von LOI zu FID

Die neue Dealmechanik beginnt mit Capacity-LOIs großer Abnehmer (Hyperscaler, KI-Labs, Cloud-SaaS). Darauf folgen Pre-Leases mit 10–15 Jahren Laufzeit, teilweise Take-or-Pay, jährliche Indexierung, klare Delivery-Meilensteine und Optionsflächen. Parallel werden Long-Lead-Items (Trafos, Schalttechnik, Kühlmodule) geordert – oft der wahre Kritpfad. Sobald Finanzierung + Strom + Genehmigung stehen, fällt die FID (Final Investment Decision). Ab diesem Punkt beginnt das De-Risking, und Bewertungen springen erfahrungsgemäß an.

Finanzierung: Vom REIT-Denken zum Infrastruktur-Stack

Die Kapitalstruktur nähert sich Versorgungslogik an:

-

Projektanleihen / Green Bonds, gesichert durch Miet-Cashflows und PPA-Strukturen,

-

Clublending mit Laufzeiten an der Mietdauer,

-

Kapitalerhöhungen für die Eigenkapitalschicht,

-

JV-Modelle mit Versorgern, Infrastrukturfonds oder Sovereigns, um Power-&-Land-Pipelines zu industrialisieren.

Der Grund: Die Ticketgrößen sind zu groß für klassische Bilanzfinanzierung einzelner Betreiber – Portfolioplattformen bündeln Projekte, standardisieren Verträge und senken Kapitalkosten. Ergebnis: Mehrere Milliarden Capex pro Welle werden bankfähig.

Standortlogik: Vom Büropark zur Energie-Geographie

Die Landkarte für KI-Zentren folgt vier Kriterien: Strom, Kühlung, Latenz, Genehmigung.

-

Strom: Nähe zu Umspannwerken/HGÜ-Knoten, planbarer Zubau erneuerbarer Erzeugung.

-

Kühlung: gemäßigtes Klima oder verlässliche Wasserrechte – alternativ geschlossene Flüssigkreisläufe.

-

Latenz: Distanz zu Knoten (IXs, Cloud-Edges). Training verzeiht mehr als Inferenz – Mischstandorte brauchen Glasfaser-Dichte.

-

Genehmigung/Community: schnelle Verfahren, Flächennutzungspläne, Wärmenetze als ESG-Pluspunkt.

Neue Hubs entstehen dort, wo 300–700 MW in Phasen von je 50–100 MW ausgerollt werden können – industrialisiert, nicht opportunistisch.

Warum das eine Strukturwelle ist – nicht ein Hype

Drei Treiber sprechen für Dauerhaftigkeit:

-

Modellkomplexität wächst schneller als Effizienzgewinne – der Rechenbedarf pro Nutzer steigt.

-

Datenlokalisierung & Souveränität fordern regionale Kapazitäten (Europa, Nahost, Asien) – nicht alles kann in einen US-Hyperscalerpark.

-

Der Energiepfad wird planbarer: PPAs, Speicher, Netzdienstleistungen machen Rechenzentren zu Systempartnern, nicht reinen Verbrauchern.

Damit verschiebt sich das Narrativ vom „Capex-Grab“ zum Cash-Flow-Asset mit indexierten Mieten, hoher Auslastung und Exit-Fähigkeit an Infrastrukturfonds.

Chancen & Fallstricke für Anleger (ohne Einzelnamen)

Chancen

-

Betreiber mit gesicherter Power-Pipeline und standardisierten Baupaketen (EPC/M) können Rotationen (Phase-Builds) fahren – jeder Bauteil senkt Risiko und Bauzeit.

-

Komponenten-Zulieferer (Trafos, Schaltanlagen, Kühlmodule, Flüssigkühlung) profitieren von mehrjährigen Backlogs.

-

Energie-Infrastruktur (BESS, Umspannwerke, HGÜ-Anbindungen) wird eigenständige Renditequelle.

Risiken

-

Interconnect-Verzug: Netzanschluss später als Hallenfertigstellung – Cashflow-Lücke.

-

Capex-Inflation / Lieferketten: Long-Lead-Items treiben Budgets; Festpreisanteile im EPC sind Gold wert.

-

Policy-Risiko: Wasser-/Wärmedebatten, Flächenkonkurrenz; Stakeholder-Management ist Pflicht.

-

Technologiepfad: Flüssigkühl-Standards, Rack-Dichten, Netzarchitektur – Fehlentscheidungen werden teuer.

KI macht Infrastruktur – Infrastruktur macht Märkte

GPU-Cluster sind nur so stark wie ihr Strom- und Kühlökosystem. Genau hier entsteht die neue Assetklasse: Rechenzentren, gedacht und finanziert wie Versorgungsprojekte – mit planbaren Mieten, Energie-Hedges und industriellem Rollout.

Für Anleger heißt das: Chancen entlang des gesamten Stacks – von Power & Cooling über Bau & Komponenten bis zu Betreibern mit belastbarer Pipeline. Entscheidend sind Power-Sicherung, Verträge, Bau-Exzellenz. Wer diese drei Haken setzt, spielt nicht den nächsten Hype – sondern die nächste Infrastruktur-Generation.

Welche Plattformen und Zulieferer in Europa jetzt die besten Hebel haben – und wie Finanzierungsstrukturen die Rendite treiben – analysieren wir fortlaufend im Hot Stocks Europe.

Jetzt 1 Monat kostenlos testen und die KI-Infrastruktur-Welle frühzeitig begleiten.

Disclaimer und Interessenskonflikte

Bei diesem Text handelt es sich um einen Artikel für Börseninformationsdienste der B-Inside International Media GmbH. Die in Auszügen oder vollständig dargestellten Analysen sind somit keinesfalls als Kaufempfehlung zu verstehen. Indirekte sowie direkte Regressinanspruchnahme und Gewährleistung muss trotz akkuratem Research und der Sorgfaltspflicht verbundener Prognostik kategorisch ausgeschlossen werden. Insbesondere gilt dies für Leser, die unsere Investmentanalysen in eigene Anlagedispositionen umsetzen. So stellen weder unsere Musterdepots noch unsere Einzelanalysen zu bestimmten Wertpapieren einen Aufruf zur individuellen oder allgemeinen Nachbildung, auch nicht stillschweigend, dar. Handelsanregungen oder Empfehlungen in diesem Newsletter stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder derivativen Finanzprodukten dar. Eine Haftung für mittelbare und unmittelbare Folgen der veröffentlichten Inhalte ist somit ausgeschlossen. Die Redaktion bezieht Informationen aus Quellen, die sie als vertrauenswürdig erachtet. Eine Gewähr hinsichtlich Qualität und Wahrheitsgehalt dieser Informationen muss dennoch ausgeschlossen werden. Dieser Newsletter darf keinesfalls als persönliche oder auch allgemeine Beratung aufgefasst werden, auch nicht stillschweigend, da wir mittels veröffentlichter Inhalte lediglich unsere subjektive Meinung reflektieren.

Der Verlag selbst, seine Mitarbeiter und/oder nahestehende Dritte können Positionen in den analysierten und an dieser Stelle vorgestellten Anlagen eingegangen sein. Es werden ausschließlich Long-Positionen eingegangen. Sind solche Eigenpositionen eingegangen worden, so profitiert der Verlag oder nahestehende Dritte von allfälligen Kurssteigerungen in diesen Titeln. Diese Positionen können jederzeit – also vor, während und nach der Veröffentlichung von Analysen – ohne vorherige Bekanntgabe verkauft werden, was unter Umständen einen belastenden Effekt für die Kursentwicklung bedeutet. Die vorgenannten Personen beabsichtigen, die eingegangenen Positionen bei steigenden Kursen glattzustellen. Das gilt auch, wenn die positive Kursentwicklung auf eine durch die Empfehlung hervorgerufene Nachfrage zurückzuführen ist. Bei allen Kurszielen, die in den veröffentlichten Aktienanalysen genannt werden, handelt es sich lediglich um Einzelmeinungen des Analysten, sodass Positionsglattstellungen von Eigenpositionen jederzeit auch vor Erreichen dieser Kursziele erfolgen können. Darüber hinaus gibt es eine Reihe weiterer Interessenkonflikte, die bei der B-Inside International Media GmbH im Zusammenhang mit der Erstellung und Veröffentlichung von Finanzanalysen auftreten können und die hiermit offengelegt werden:

- Die Finanzanalyse ist im Auftrag des analysierten Unternehmens entgeltlich erstellt worden.

- Die Finanzanalyse wurde dem analysierten Unternehmen vor Veröffentlichung vorgelegt und hinsichtlich berechtigter Einwände geändert.

- Die B-Inside International Media GmbH und/oder ein verbundenes Unternehmen halten Longpositionen an dem analysierten Unternehmen.

- Der Ersteller der Analyse und/oder an der Erstellung mitwirkende Personen/Unternehmen halten Longpositionen an dem analysierten Unternehmen.

- Die B-Inside International Media GmbH führt Aktien des analysierten Unternehmens in einem Echtgelddepot im Rahmen der BI Investmentclubs.

- Die B-Inside International Media GmbH und/oder nahestehende Personen sind am Platzierungserfolg dieser Wertpapiere beteiligt.

- Die Empfehlung erfolgt nach unserer Erkenntnis im Rahmen einer IR-/PR-Kampagne unter Einbeziehung weiterer Börseninformationsmedien

Verlag, Autor oder nahestehende Dritte halten Positionen in folgenden in diesem Brief genannten Aktien: –. Die Analysen folgender in dieser Veröffentlichung genannten Gesellschaften sind entgeltlich erstellt worden: –. Auf die damit verbundenen möglichen Interessenskonflikte wird ausdrücklich hingewiesen.

Leser, die aufgrund der von Börse Inside veröffentlichten Inhalte

Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf

eigene Gefahr. Die in diesem Artikel oder anderweitig damit im Zusammenhang

stehenden Informationen begründen somit keinerlei Haftungsobligo. Im Hinblick auf

Geschäfte mit Optionsscheinen weisen wir auf die besonders hohen Risiken hin. Der

Handel mit Optionsscheinen ist ein Börsentermingeschäft. Den erheblichen Chancen

stehen entsprechende Risiken bis hin zum Totalverlust gegenüber. Nur wer gem. § 53

Abs. 2 BörsenG die bei Banken und Sparkassen ausliegende Broschüre

„Basisinformationen über Börsentermingeschäfte“ und das Formular „Verlustrisiken bei

Börsentermingeschäften“ gelesen und verstanden hat, darf am Handel mit

Optionsscheinen teilnehmen. Dieser Newsletter erfüllt diese Aufklärungsfunktion

nicht. Wer aufgrund der Handelsanregungen in diesem Newsletter

Optionsscheingeschäfte tätigt, erklärt damit ausdrücklich, über die geforderte

Börsentermingeschäftsfähigkeit zu verfügen und sich somit aller Risiken bewusst zu

sein.

Ausdrücklich weisen wir auf die im Wertpapiergeschäft immer vorhandenen

erheblichen Risiken hin. Aktieninvestitionen sowie Optionsscheingeschäfte, der

Handel mit derivativen Finanzprodukten als auch Anlagen in Investmentfonds

beinhalten das Risiko enormer Wertverluste. Insbesondere gilt dies auch im

Zusammenhang mit dem börslichen und vorbörslichen Handel von Neuemissionen, bei

Auslandsaktien oder an ausländischen Börsen notierten Werten und bei Anlagen in

nicht börsennotierte Unternehmen, wie dies bei Venture Capital-Anlagen der Fall ist.

Ein Totalverlust des eingesetzten Kapitals kann dabei keineswegs ausgeschlossen

werden. Eigenverantwortliche Anlageentscheidungen im Wertpapiergeschäft darf der

Anleger nur bei eingehender Kenntnis der Materie in Erwägung ziehen, in jedem Falle

aber ist die Inanspruchnahme einer persönlichen Beratung der Haus- und/oder

Depotbank unbedingt zu empfehlen.

In diesem Artikel befinden sich u.a. im Rahmen von

Werbeanzeigen gelegentlich Hyperlinks zu anderen Seiten im Internet. Für alle diese

Links gilt: Die B-Inside International Media GmbH erklärt als Betreiberin dieses

Blogs ausdrücklich, keinerlei Einfluss auf die Gestaltung und die Inhalte der

verlinkten Seiten zu haben. Daher distanziert sich die B-Inside International Media

GmbH hiermit ausdrücklich von den Inhalten aller verlinkten Seiten und macht sich

deren Inhalte ausdrücklich nicht zu eigen. Diese Erklärung gilt für alle in den

Seiten vorhandenen Hyperlinks, ob angezeigt oder verborgen, und für alle Inhalte der

Seiten, zu denen diese Hyperlinks führen.

Die Erstellung von Studien,

Researchberichten und sämtlichen anderen Publikationen der B-Inside International

Media GmbH erfolgt unter Berücksichtigung des deutschen Rechts. In anderen

Rechtsordnungen kann die Verteilung durch Gesetz beschränkt sein und Personen, in

deren Besitz diese Studie gelangt, sollten sich über etwaige Beschränkungen

informieren und diese einhalten. Vor diesem Hintergrund distanziert sich die

B-Inside International Media GmbH, insbesondere von jeder Verbreitung in den USA und

Großbritannien. Hier dürfen die Publikationen ausschließlich institutionellen

Investoren bzw. Market Professionals zugänglich gemacht werden. Die

Veröffentlichungen sind nicht für Privatkunden bestimmt. Eine Verteilung an

Privatinvestoren bzw. Privatkunden ist nicht beabsichtigt und wird auch nicht mit

Wissen des Verlages vorgenommen.